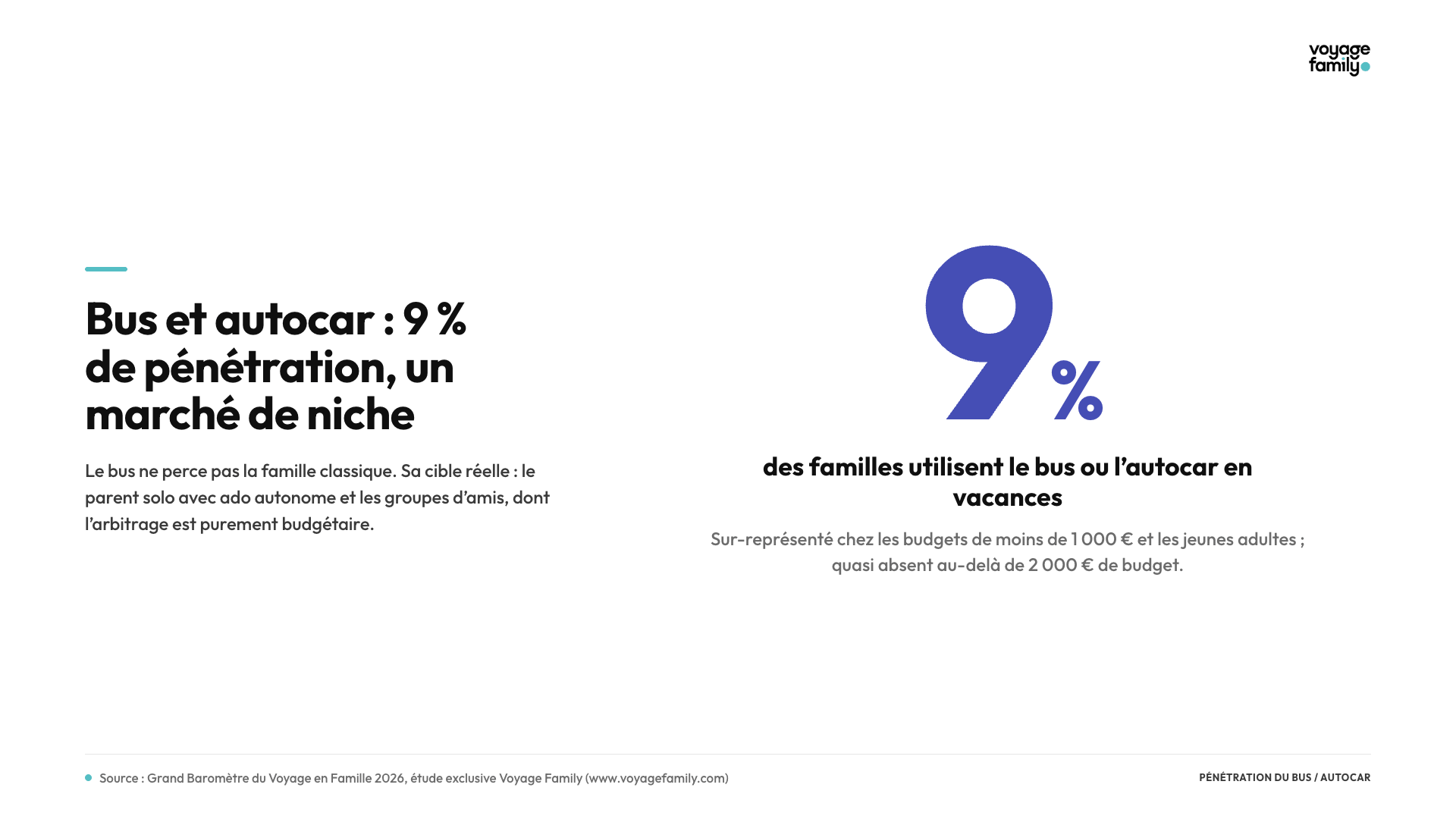

9 % de pénétration : un mode marginal dans le voyage en tribu

Le bus et l'autocar ne captent que 9,2 % des familles voyageuses. À titre de comparaison, la voiture thermique pèse 63,7 %, l'avion 44,2 %, le train 33,8 %. L'autocar arrive en queue de classement des modes longue distance, à peine devant le camping-car. Pour la cible famille classique, il n'existe pas comme option de premier rang.

Ce plancher n'est pas un accident conjoncturel, c'est une conséquence directe du produit. Le voyage en tribu mobilise des contraintes que l'autocar adresse mal : durée allongée, confort limité pour de jeunes enfants, gestion des bagages familiaux. Là où le car séduit l'individu au budget serré, il se heurte au foyer dès qu'il faut additionner sièges, sacs et patience.

Le frein est structurel, pas marketing

Le différentiel de temps est le verrou principal. Paris-Lyon se fait en six heures de car contre deux heures de train. Pour une famille avec enfants jeunes, cet écart est rédhibitoire : il transforme un trajet en épreuve et annule le gain de prix par la dégradation de l'expérience.

Inconfort et immobilité prolongée mal tolérés par les enfants en bas âge.

Capacité bagages contrainte, incompatible avec l'équipement d'un séjour familial.

Absence de souplesse sur les arrêts et les rythmes, là où la voiture autorise l'improvisation.

Aucune campagne ne compense un produit inadapté au besoin. Le car ne perd pas la famille faute de notoriété, il la perd sur l'usage.

Les vrais sous-segments accessibles

La pénétration n'est pas uniforme. Le car est sur-représenté chez les budgets contraints (moins de 1 000 €, où il atteint une fourchette estimée de 13 à 15 %), chez les jeunes adultes, et de façon plus inattendue chez les retraités habitués des circuits organisés. Trois populations dont l'arbitrage est dominé par le prix ou par le cadre collectif, pas par le confort familial.

Le baromètre confirme par ailleurs que les jeunes adultes de 18 ans et plus sont présents dans 30 % des tribus. C'est là, et non dans le foyer de quatre avec enfants jeunes, que se loge le marché réellement adressable de l'autocar. La sur-représentation retraitée renvoie quant à elle au circuit organisé tout compris, un produit collectif où le car est un maillon de l'expérience et non le critère d'arbitrage. Deux logiques opposées, donc, qu'aucun message unique ne peut adresser ensemble.

Cibler la marge, pas le cœur de marché

Pour FlixBus, BlaBlaCar Bus et les autocaristes, viser la famille classique avec un discours famille semble un angle peu porteur. Le segment rentable se situe ailleurs : le parent solo accompagné d'un ado autonome, le groupe d'amis dont la décision est purement budgétaire, le jeune adulte qui voyage seul ou en bande. Sur ces profils, un tarif très agressif à cinq ou dix euros conserve toute sa logique. Plutôt que de chercher à redevenir un mode familial, l'autocar gagnerait à assumer son rôle de mode budgétaire de niche, et à le servir précisément.