Trois chiffres, trois marchés

L'agence de voyage classique pèse 8 % de la confiance principale des familles, 14 % des canaux de réservation et 19 % des outils de recherche. Cet écart n'est pas une marge d'erreur, c'est une carte du métier. L'agence inspire moins qu'elle n'exécute, et exécute moins qu'elle ne sert à se renseigner. La conclusion stratégique tient en une phrase : l'agence n'est pas en bout de course, elle est segmentée. On peut interroger une lecture du 8 % comme un signal de fin, qui reviendrait à passer à côté du 19 % d'usage en recherche.

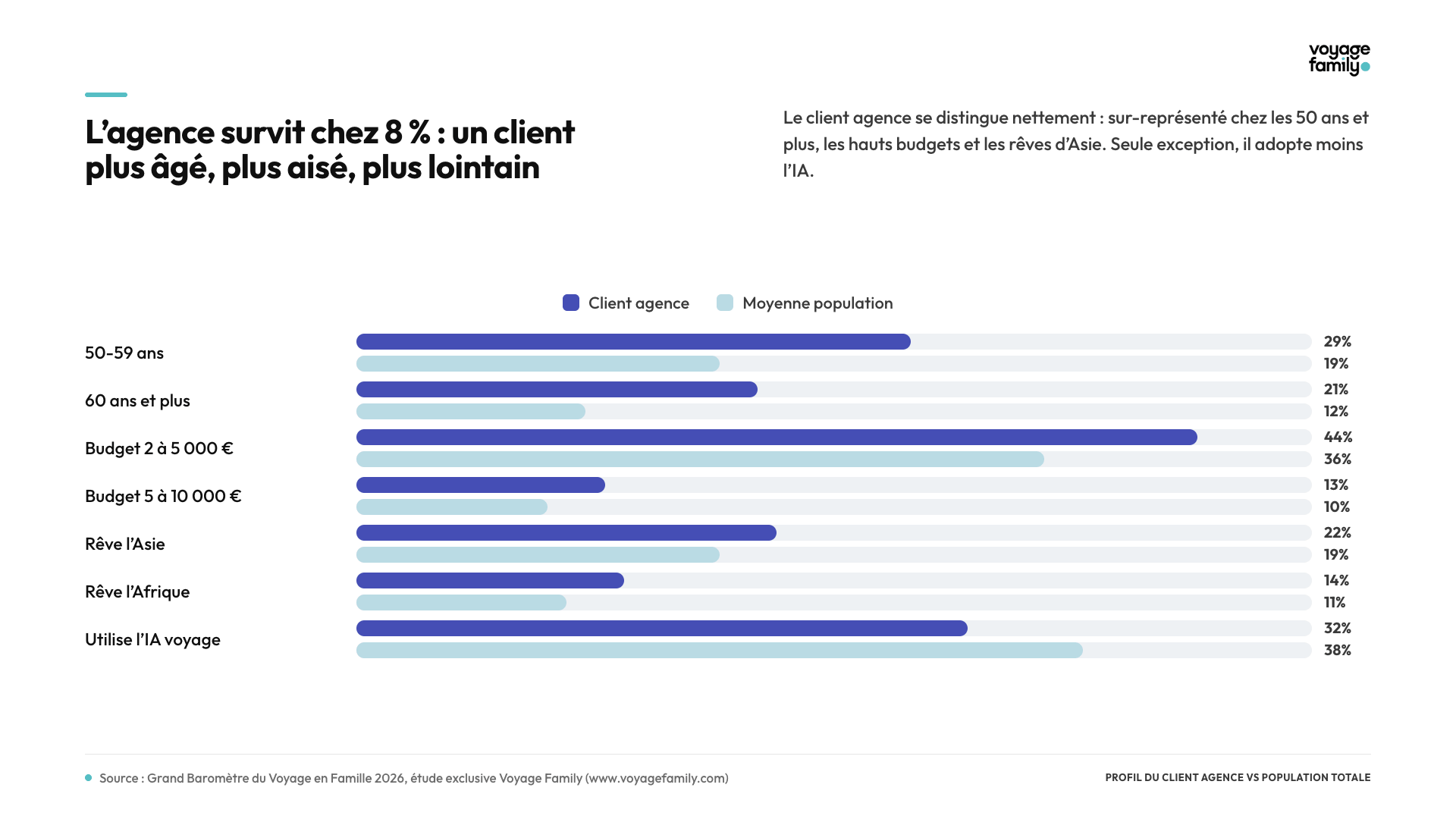

Un client âgé, aisé, tourné vers le lointain

Le profil du client agence se détache nettement de la population. Les 50-59 ans y sont sur-représentés (29 % contre 19 % en moyenne), les 60 ans et plus aussi (21 % contre 12 %). Chez les seniors, 13 % citent l'agence comme acteur de confiance numéro un, contre 5 à 6 % chez les 30-49 ans. L'agence vieillit avec sa clientèle, et c'est une force tant que cette clientèle reste solvable. Le deuxième marqueur est le revenu. Parmi les familles à plus de 10 000 € de budget vacances, l'agence représente plus de 10 % des cas. Elle est aussi liée au budget étendu. Marché premium / lointain plus que budget tendu.

Continents rêvés : Asie, Afrique, Amériques

Le troisième indicateur est la destination. Les clients agence rêvent davantage d'Asie (22 %), d'Afrique (14 %) et des Amériques (12 %). La cible agence reste le lointain organisé, peu compatible avec un voyage individuel. On ne parle pas de familles qui réservent un week-end en Espagne, ce sont des familles qui financent un safari ou un grand circuit asiatique et veulent un interlocuteur qui sécurise le séjour, gère les correspondances et répond en cas d'incident à dix mille kilomètres.

Le créneau défendable : l'expert long-courrier multi-générationnel

La donnée dessine un positionnement précis. Le client agence est âgé, aisé, peu enclin à l'IA (32 % d'utilisateurs contre 38 % en moyenne) et rêve de destinations complexes à organiser. Chercher à le retenir sur le court-courrier ou le séjour standardisé, c'est l'affronter sur le terrain de Booking et des plateformes, là où l'agence est la moins armée. Le terrain où elle a le plus à gagner est l'inverse : le voyage long-courrier organisé, à plusieurs générations, où la coordination logistique, la fiabilité contractuelle et l'assistance sur place ont une valeur réelle.

Spécialiser l'offre famille sur l'Asie, l'Afrique et les Amériques en circuits de 10 à 14 jours.

Construire des produits multi-générationnels (grands-parents, parents, enfants) que les plateformes ne savent pas assembler.

Capitaliser sur la cohabitation IA-agence inférieure à 10 % : ce client veut un humain, pas un brouillon de chatbot.

Ce repositionnement a un corollaire commercial : la valeur facturable n'est plus l'accès à l'information, devenue gratuite, mais la coordination d'un voyage complexe et l'engagement de responsabilité qui l'accompagne. C'est précisément ce que le client senior et aisé est prêt à payer, et ce que ni la plateforme ni le modèle génératif ne signent à sa place.

Ce que cela dit du métier

La survie de l'agence à 8 % n'est pas un sursis, c'est un recentrage. Le réseau qui cherche à défendre tout le marché famille se mesure aux plateformes sur le volume, là où elles dominent. Celui qui assume le client senior, aisé et amateur de lointain organisé défend une niche solvable que ni Booking ni ChatGPT ne couvrent aujourd'hui. La vraie question n'est sans doute pas combien de familles passent encore en agence, mais jusqu'où chaque réseau est prêt à se concentrer sur celles-là.

Télécharger le baromètre complet