Un marché sans leader

Aucun type d'hébergement ne domine le voyage en famille. Les hôtels arrivent en tête à 50 %, talonnés par les appartements (49 %), puis les gîtes (43 %), les hébergements insolites (40 %), le camping (37 %) et les clubs et villages vacances (35 %). Six formats dans un mouchoir de poche : la fragmentation est totale. Cette dispersion interdit toute lecture moyenne. Le vrai signal n'est pas dans le classement global, il apparaît dès qu'on croise l'hébergement avec le budget.

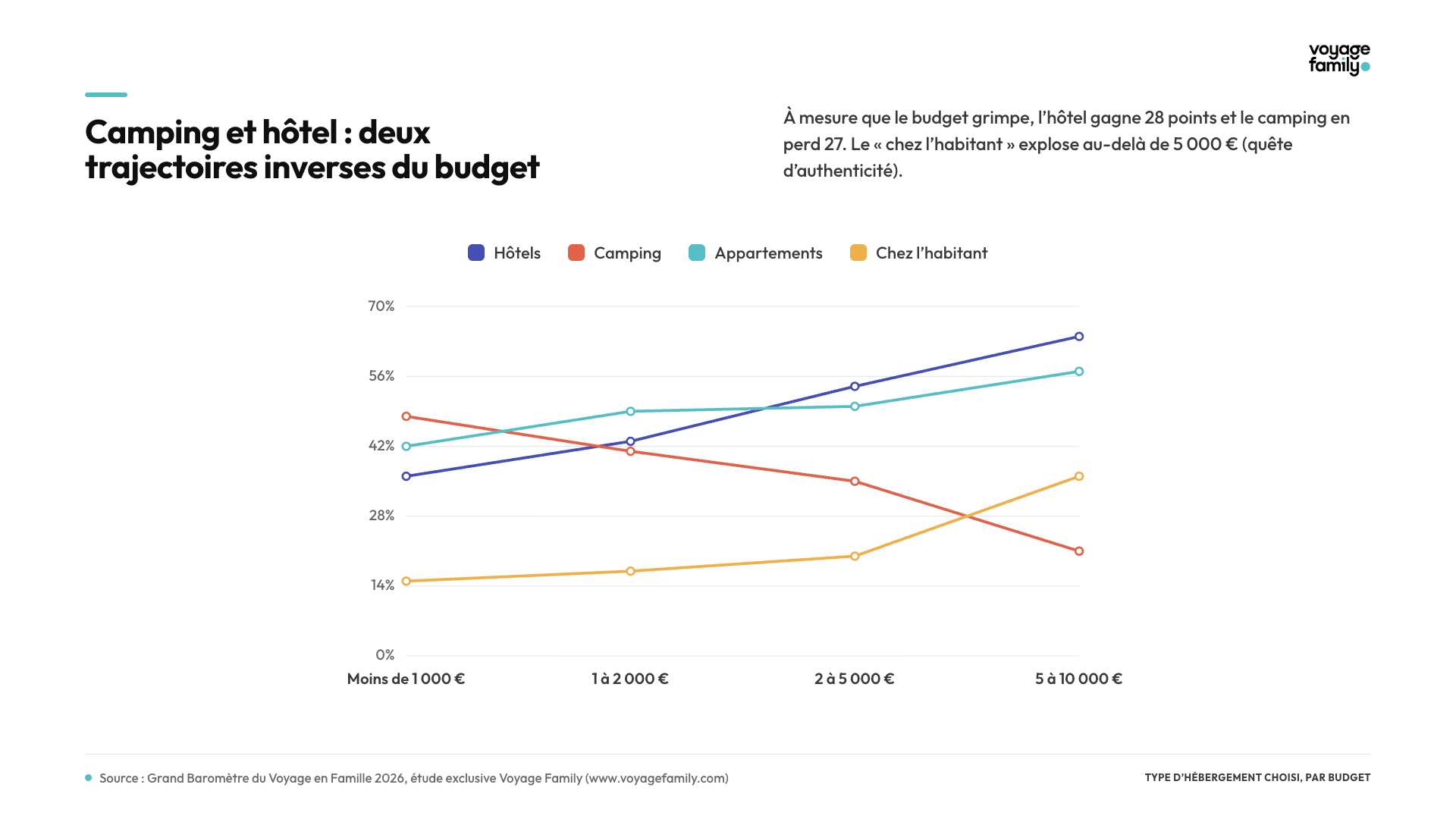

Le budget rebat tout

Deux courbes se croisent franchement. Le camping, présent chez 48 % des familles dont le budget est inférieur à 1 000 €, tombe à 21 % chez celles qui dépensent 5 000 à 10 000 €, soit 27 points perdus sur l'échelle de revenu. L'hôtel fait l'inverse : 36 % au budget économique, 64 % au budget premium, soit 28 points gagnés. À budget élevé, l'hôtel cesse d'être un format parmi d'autres pour devenir la norme, pendant que le camping se marginalise.

Chez l'habitant (Airbnb, locations directes) explose au-delà de 5 000 € : 36 % vs 15 % au budget économique. Hypothèse : le client premium cherche l'authenticité immersive qu'il ne trouve plus en hôtel standard. L'appartement suit la même pente ascendante, de 42 % à 57 %, signe que la famille aisée valorise l'espace privatif et la cuisine autonome.

Deux familles transversales : insolite et style de vie

Restent deux formats qui ignorent le budget. Les hébergements insolites (cabanes, bulles, tipis) et les clubs et villages vacances oscillent entre 35 et 48 % à tous les niveaux de revenu, sans corrélation marquée. Ce sont les seuls produits capables de pénétrer toutes les classes de budget : leur clientèle se choisit sur l'envie, pas sur la contrainte financière.

Le van et le camping-car relèvent de la même logique. Stables entre 15 et 22 % du plus petit au plus gros budget, ils traduisent un choix de style de vie, pas un arbitrage économique. On ne « monte » pas vers le van, on l'adopte. Pour les loueurs et concepteurs de ce produit, cela signifie que la segmentation pertinente n'est pas le revenu mais le profil d'usage : itinérance, autonomie, proximité de la nature.

La conclusion pour chaque acteur est moins une position dans un classement qu'une trajectoire de revenu. Hôtel et chez-l'habitant captent la montée en gamme, le camping défend le bas du marché, insolite et clubs jouent la transversalité. Penser son positionnement par budget, et non par catégorie, devient la grille de lecture la plus solide.